Introdução

As políticas de crédito são essenciais para o gerenciamento de caixa de uma empresa, permitindo conceder crédito de forma segura, avaliar a adequação financeira dos clientes e evitar inadimplências.

Como funciona

Não é possível oferecer um produto sem antes criar e associar uma política de crédito para o mesmo. A política de crédito é composta por regras que definem como o produto deve ser ofertado.

Políticas de crédito são aplicadas em conjunto com os produtos e empresa. Cada vínculo de produto e empresa pode ter uma política de crédito diferente.

Confira a tabela abaixo:

| Nome da empresa | Política de Crédito | Produto |

|---|---|---|

| AlphaTech | Consignado de baixo risco | Empréstimo consignado |

| BetaCorp | Consignado de baixo risco | Empréstimo consignado |

| BetaCorp | Antecipação de salário | Antecipação de salário |

| GammaInc | Consignado de alto risco | Empréstimo consignado |

De acordo com o exemplo:

- A empresa AlphaTech e BetaCorp utilizam a mesma política de crédito, que é consignado de baixo risco, e oferecem o produto de empréstimo consignado.

- A empresa BetaCorp possui duas políticas de crédito diferentes: uma para o empréstimo consignado e outra para a antecipação de salário. É a única empresa que oferece dois produtos, a antecipação de salário e o crédito consignado.

- A empresa GammaInc possui uma política de crédito de alto risco, e também oferece o produto de empréstimo consignado.

- Conclusões:

- Diferentes empresas podem utilizar uma mesma política de crédito

- Um produto pode ter diferentes opções de política crédito, mas só pode ser ofertado com uma. Por exemplo, o produto crédito consignado possui as políticas de crédito Consignado de baixo risco e Consignado de alto risco. Para que este produto seja ofertado, uma empresa deve escolher uma das opções de política de crédito.

Modelos da plataforma

A Paketa oferece modelos internos de políticas de crédito. Nossos modelos foram projetados para serem flexíveis, permitindo ajustes com base nas especificidades da empresa, ou até mesmo no perfil do cliente individual. Isso significa que diferentes empresas, ou diferentes tipos de clientes, podem receber ofertas de crédito personalizadas de acordo com suas necessidades e riscos.

Modelos disponíveis:

Múltiplo de salário por tempo de empresa - Paketa

Utilizando o modelo de Múltiplo de salário por tempo de empresa

Ao utilizar este modelo, é importante compreender que as regras estabelecidas para a política de crédito seguirão a lógica de oferecer mais crédito e melhores condições (número de parcelas e taxa de juros) para os funcionários que possuírem mais tempo de serviço na empresa.

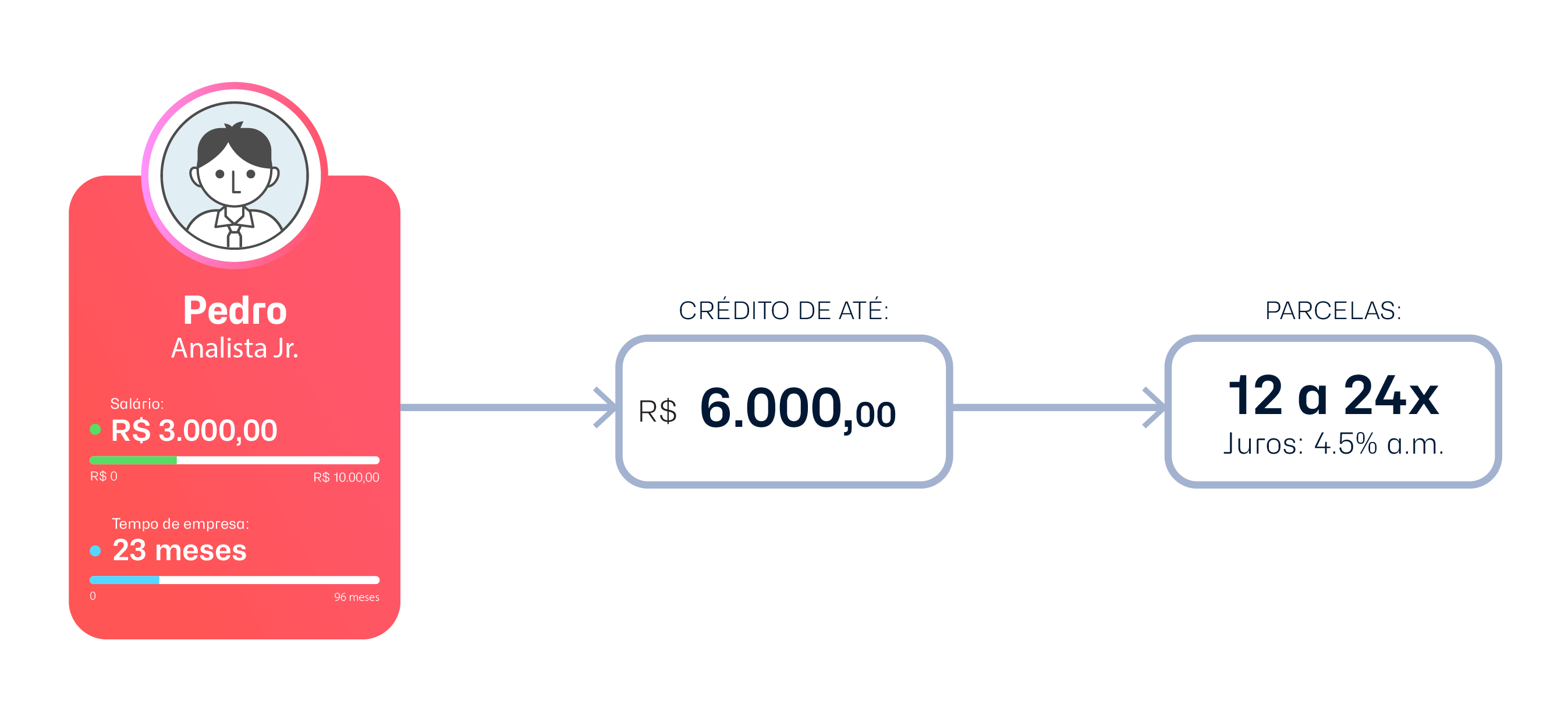

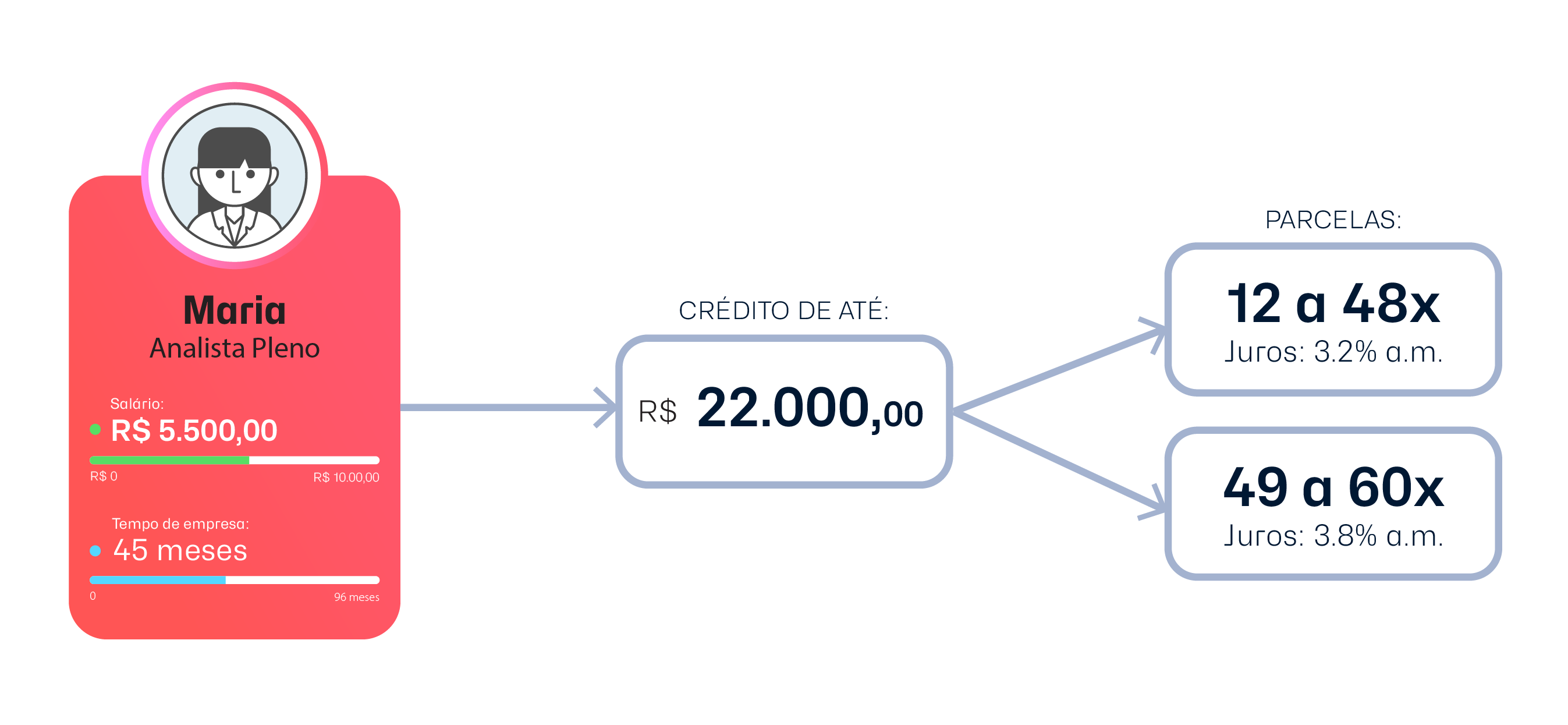

Confira abaixo as regras de uma política de crédito que foi criada dentro do modelo de Múltiplo de salário por tempo de empresa:

| Tempo de empresa | Limite máximo | Taxas de juros |

|---|---|---|

| entre 6 meses e 24 meses | 2 salários | entre 12 e 24 parcelas: 4.5% a.m.; |

| entre 25 meses e 60 meses | 4 salários | entre 12 e 48 parcelas: 3.2% a.m.; |

| entre 49 e 60 parcelas: 3.8% a.m. | ||

| mais de 61 meses | 8 salários | entre 12 e 48 parcelas: 3.1% a.m.; |

| entre 49 e 60 parcelas: 3.7% a.m. |

Entendendo as regras

De acordo com o exemplo da tabela acima, podemos concluir que a política de crédito para o produto crédito consignado é composta por 3 regras:

- Entre 6 e 24 meses.

- Entre 25 e 60 meses.

- Mais de 61 meses.

Para cada uma das regras foram definidos os múltiplos de salários disponíveis para empréstimos, a quantidade de parcelas e as taxas de juros.

Aplicando as regras

Suponha que uma empresa decida oferecer o produto de crédito consignado com a política de crédito explicada nos tópicos acima. A empresa decide, então, fazer uma campanha para oferecer crédito consignado aos funcionários que desempenham a função de analista. Confira nas imagens abaixo um exemplo de como a política de crédito seria aplicada:

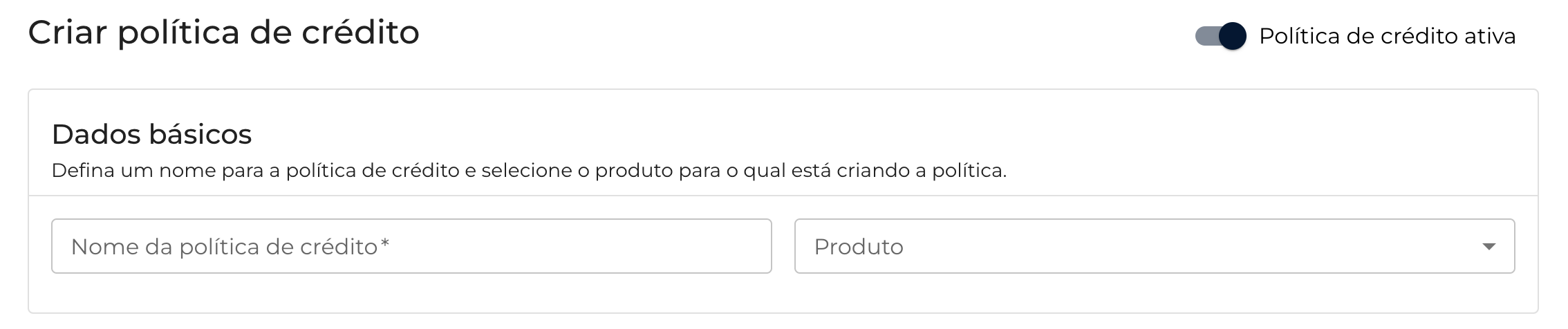

Como criar uma política de crédito via Backoffice

- No Backoffice, acesse o menu:

Configurações > Políticas de crédito - Clicar no botão: + Nova política de crédito

Dados básicos

-

Nome da política de crédito: Dê um nome a política que está sendo criada. Importante ressaltar que é através do nome que a política será identificada em outros lugares da plataforma

-

Produto: Selecione o produto para o qual deseja aplicar a política de crédito que está sendo criada

-

Status: Selecione o status da política de crédito para ativo

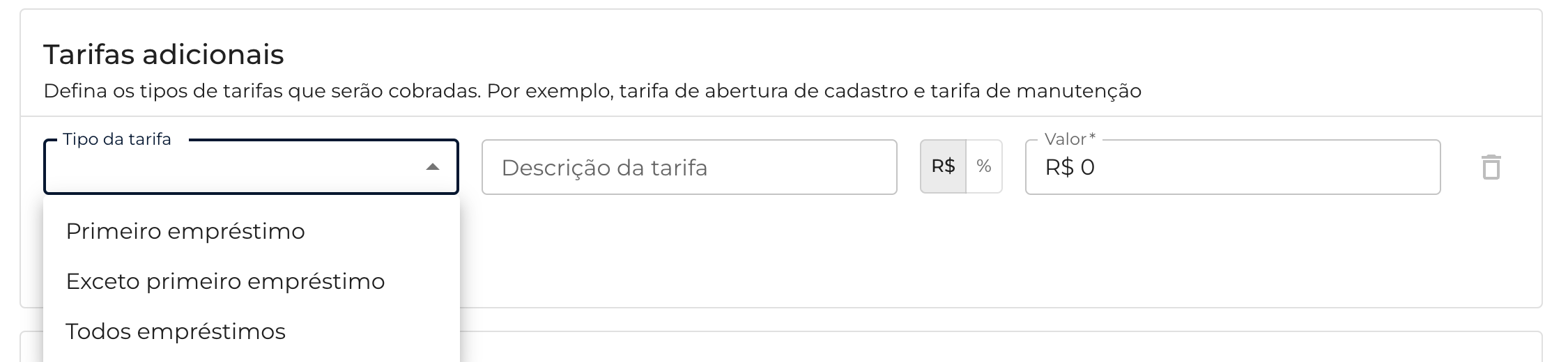

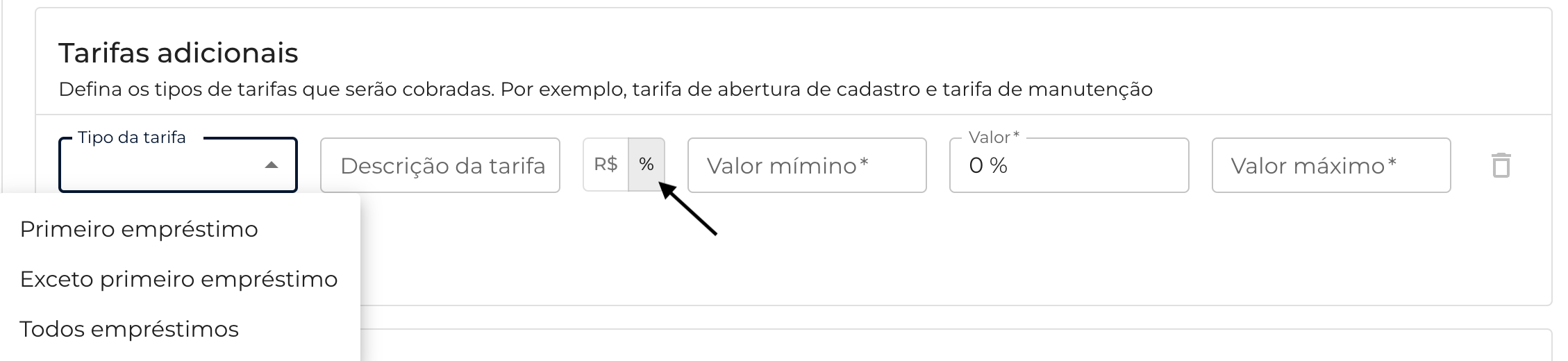

Tarifas adicionais

-

Tipo de tarifa: Defina o tipo de tarifa que será cobrado. As opções disponíveis são:

-

- Primeiro empréstimo: Será cobrada uma tarifa única, apenas no primeiro empréstimo solicitado.

-

- Exceto primeiro empréstimo: Será cobrada uma tarifa em todos os empréstimos, com a excessão do primeiro.

-

- Todos empréstimos: Será cobrada uma tarifa todas as vezes em que um empréstimos for solicitado.

-

Descrição da tarifa: Campo opcional para inserir descrição da tarifa.

-

Valor: Insira o valor da tarifa que será cobrada. Este valor representa o valor absoluto.

Também é possível cobrar a tarifa por porcentagem. Diferente do valor absoluto, para cobrar por porcentagem, clique no pequeno ícone de %

Suponhamos que você queira cobrar 5% de tarifa sob o valor total to empréstimo, para isso você deve preencher os campos da seguinte forma:

-

Valor: Para que seja cobrado 5%, insira: 0.05.

-

Valor mínimo: Como a porcentagem é calculada encima do valor total do empréstimo e esse valor pode variar bastante, no campo valor mínimo é possível definir um valor mínimo de tarifa que deve ser cobrado. Por exemplo, R$: 50 reais.

-

Valor máximo: Como a porcentagem é calculada encima do valor do empréstimo e esse valor pode variar bastante, no campo valor máximo é possível definir um valor máximo de tarifa que deve ser cobrado. Por exemplo, R$ 100 reais.

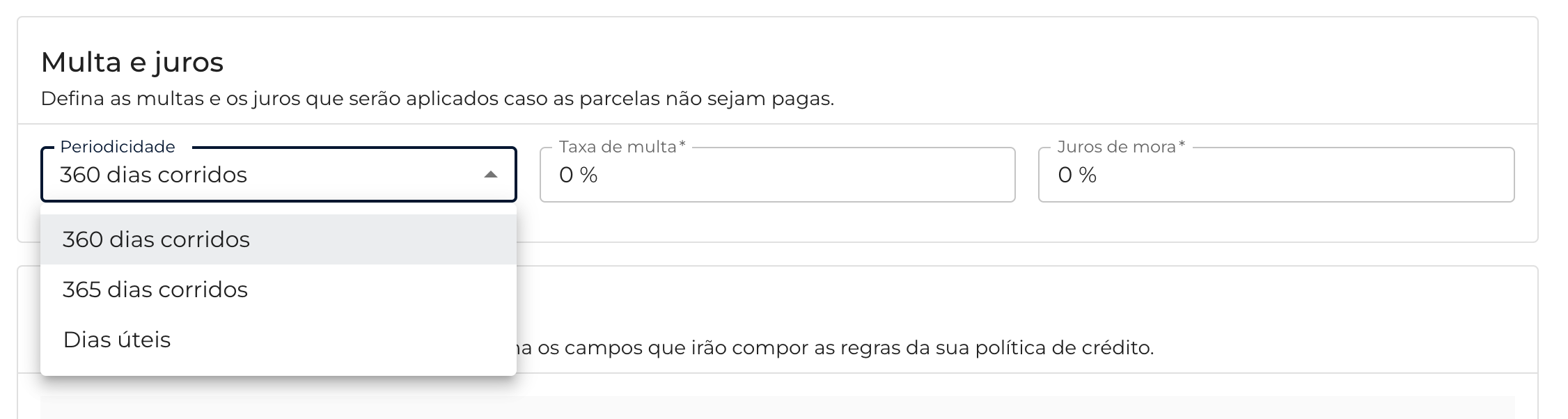

Multa e juros

Em Multa, preencha os campos para definir como será aplicada a multa de atraso, caso a parcela não seja paga.

Por lei, o valor máximo permitido para multa de atraso é de 2% sobre o valor da cobrança.

Ex.: para um boleto de R$ 300 o valor máximo da multa seria "6".

-

Periodicidade: Defina a contagem do tempo da multa. As opções são:

-

- 360 dias corridos: para dias corridos

-

- 365 dias corridos: para dias corridos

-

- Dias úteis: para dias úteis

-

Taxa de multa: É a taxa fixa da multa, caso uma fatura não seja paga ela será cobrada. Use valores em formato decimal. Ex.: Se a taxa da multa fixa é de 2%, digite 0.02

-

Juros de mora: Além da taxa de multa, que é fixa e única, uma vez que ocorre todas as vezes em que a parcela não for paga na data de vencimento. Os juros de mora são referentes a taxa que será cobrada por dias corridos, ou dias úteis, de atraso. Use valores em formato decimal. Ex.: Se a taxa de juros for de 1%, digite 0.01

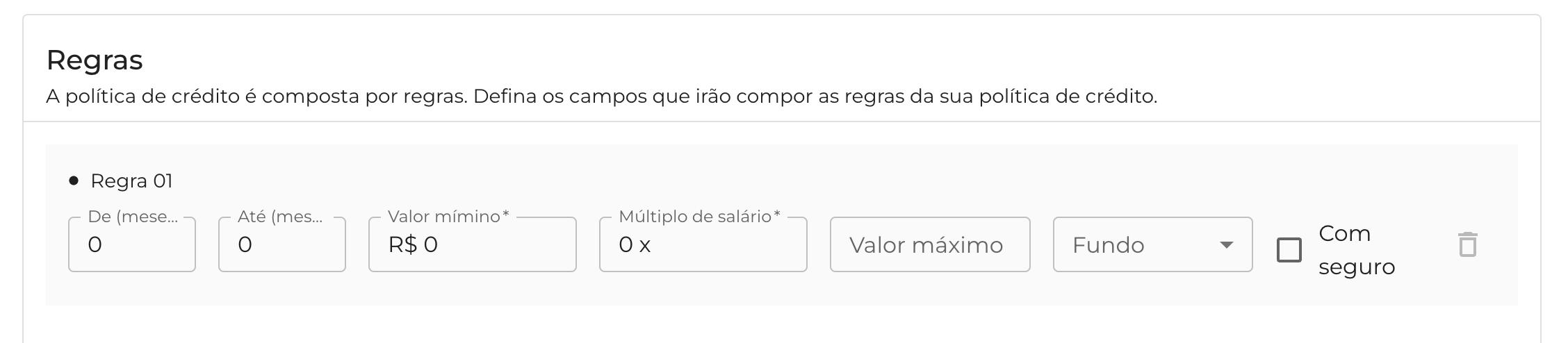

Regras

Em Regras são definidos os campos que irão compor as regras da política de crédito. Como estamos utilizando o modelo Múltiplo de salário por tempo de empresa, os campos a serem definidos refletem a lógica do modelo, que é o de permitir o acesso a crédito com base no tempo de casa do funcionário. Quanto mais tempo de casa o funcionário tiver, maior o crédito que ele poderá emprestar e com melhores condições. As regras são criadas baseadas em intervalos (meses) de tempo de empresa do funcionário, opções de número de parcelas, taxa de juros, fundo e seguro (opcional).

Para checar exemplos de regras de políticas de crédito veja:

Utilizando o modelo Múltiplo de salário por tempo de empresa

- De: Quantidade mínima de meses trabalhados

- Até: Quantidade máxima de meses trabalhados

- Valor mínimo: Valor mínimo a ser desembolsado

- Múltiplo do salário: Quantos múltiplos de salário ficará disponível para empréstimo

- Valor máximo: Valor máximo a ser desembolsado (opcional)

- Fundo: Selecione o fundo responsável pela liberação do crédito

- Com seguro: Clique na opção caso queria que a oferta de empréstimo seja feita com seguro

- Taxas mensais de parcelamento: As taxas mensais de parcelamento são referentes ao número de parcelas (mínimo e máximo) e taxa de juros.

- De (parcelas): Quantidade mínima de parcelas _ Até (parcelas): Quantidade máxima de parcelas _ Taxa mensal: É a taxa de juros que será aplicada para faixa de parcelas definidas nos campos anteriores. Use valores em formato decimal. Ex.: Se a taxa de juros mensal é de 5%, digite 0.05

Lembre-se, uma política é composta por várias regras. Para adicionar mais uma regra, clique no botão + Adicionar nova regra.

Como criar uma política de crédito via API

Para criar uma política de crédito via API utilize o endpoint: Criar uma política de crédito

curl --request POST \

--url https://api.base39.io/v1/credit-policies \

--header 'authorization: Basic <sua-api-key>' \

--data '

{

"name": "Política de consignado com baixo risco",

"model": "EMPLOYMENT_LENGTH_SALARY_MULTIPLIER",

"options": {

"fine": {

"interestBase": "calendarDays",

"fineRate": 0.01,

"monthlyRate": 0.002

},

"creditOperationType": "CCB",

"rebates": [

{

"feeType": "registration",

"amountType": "absolute",

"amount": 200,

"description": "Tarifa de cadastro"

}

],

"rules": [

{

"workingMonthsRangeStart": 6,

"workingMonthsRangeEnd": 24,

"salaryMultiples": 2,

"minimumDisbursementAmount": 200,

"fund": "fund_5f92f01728e009f403d8502e",

"monthlyFee": [

{

"monthRangeStart": 24,

"monthRangeEnd": 48,

"monthlyFee": 0.045

},

{

"monthRangeStart": 25,

"monthRangeEnd": 60,

"monthlyFee": 0.039

},

{

"monthRangeStart": 24,

"monthRangeEnd": 48,

"monthlyFee": 0.039

},

{

"monthRangeStart": 48,

"monthRangeEnd": 60,

"monthlyFee": 0.045

}

]

}

]

}

'